皆さんは、お持ちの自動車に自賠責保険(強制保険)が掛けられていることはご存じかと思います。また車検を受けるたびに自賠責保険も更新されているでしょう。この自賠責保険って、実際にはどのような時に使用される保険であるのか、どうして自賠責保険の制度が制定されているのかがわからない方もいると思います。自賠責保険の役割や補償の範囲、内容などに関して説明していきます。

自賠責保険(強制保険)の役割など

引用:筆者撮影画像

そもそも自賠責保険とは、自動車損害賠償責任保険の略称です。、自動車損害賠償保障法に基づいて、全ての車の所有者に加入が義務づけられている損害保険(強制保険)となっています。簡単にいうと公道を走るすべての自動車に加入が義務つけられているということです(公道以外を走行するリフトなどにも掛けることはできます)。自賠責に加入しないと車検を受けることはできません。

自賠責保険は、1955に自動車損害賠償保障法が施行されたことで、被害者を救済するために作られた制度です。これは、被害者が加害者と交渉などをすることなく、最低限の補償を直接受け取れるようにしたものでもあります。所轄官庁が定めた基準によって支払うことで、迅速かつ一定な支払いができるようにもしています。

自賠責に加入していないと、厳罰に処されます。

- 1年以下の懲役または50万円以下の罰金となります。

- 違反点数6点=免許停止処分となります。

- 被害者を救済するために、国がてん補した補償を未加入で加害者である当人に請求することになります。

自賠責保険ってどういう保険

自賠責保険は、自動車等の事故によって、ケガ・後遺障害・死亡した被害者の救済を目的として設けられた保険制度です。補償の範囲は、対人に限定されているのがポイントとなっています。自動車事故などによって自賠責保険の補償を受けれる方が、死亡やケガなどをした場合に被害者に対して補償が適用される保険です。

自賠責保険においては、事故を起こした車の名義人以外であれば、同乗者の死亡・ケガも補償対象となります。注意しないとならないのは、対人に対して適用されている保険ですので、対物補償は補償対象になりません。

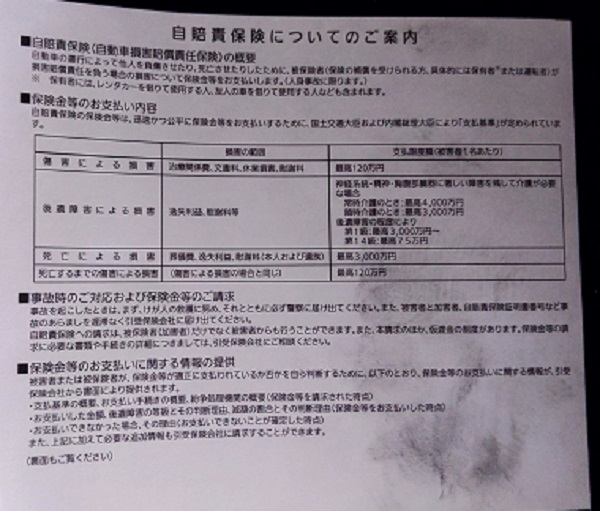

自賠責保険の補償の範囲などは?

引用:筆者撮影画像

自賠責保険の補償内容は、ケガをした場合、後遺障害を負った場合、死亡した場合の3つに分かれています。

①自動車事故でケガをした場合の上限額や支払い基準。

治療にに関する費用、仕事を休業したときの損害、慰謝料などが自賠責保険の基準で補償されます。被害者がケガをした際の自賠責保険の上限額は、120万円(被害者1名に付き)となっています。

主な支払い内容

治療費・看護料・諸雑費・通院交通費・義肢等の費用・診断書や文書費用・休業損害・慰謝料などの費用が自賠責保険で認められています。治療に必要なものとそれに係わる間接的な費用の両方が自賠責の基準内で認められています。治療では、診察にかかった費用やリハビリの費用だけでなく、手術や薬の費用も実費で支払われます。

看護料や諸雑費に関しても、自賠責の基準で支払われます。交通費は、公共交通機関であれば全額、ガソリン代であれば自賠責基準で支払われます。事故によって壊れたメガネは、50,000円まで対象になっています。このほか、慰謝料や休業損害なども自賠責の基準の範囲内で支払われる対象になります。

②後遺障害が残った場合の限度額や支払い基準。

神経系統での機能や、精神または胸腹部臓器の機能障害に著しい障害が残ってしまい、介護を要する状態(被害者1名に付き)の場合は、常に介護を要するもの(第1級)で4,000万円、随時介護を要するもの(第2級)で3,000万円となっています。上記以外の後遺障害(被害者1名に付き)の場合は、3,000万円(第1級)~75万円(第14級)の範囲となっています。

主な支払い内容

大きく分けて逸失利益と慰謝料などの算出が行われ、最大4000万円が上限で支払われることになります。後遺障害の場合は、認定された後遺障害等級によってこの産出額が大きく変わってくることになります。

③死亡の場合の限度額や支払い基準。

不幸にも被害者が死亡した際には、葬儀費用、遺族への慰謝料、被害者が死亡したことによる損失額などが補償されます。限度額は、3000万円(被害者1名につき)です。

主な支払い内容

逸失利益・慰謝料(被害者本人)用と慰謝料(遺族)用・葬儀費用などに分かれています。葬儀費用は、100万円まで自賠責基準内で支払われます。逸失利益は年齢・職業などで大きく変わる部分でもあります。慰謝料の特徴としては、亡くなった本人と残された遺族で分かれている点です。

ここでは、詳細を細かく説明するのではなく、あくまで自賠責保険でどのような補償が受けられるのかを解説しました。詳しくは、下記に国土交通省のホームページアドレスをリンクしておきますので、詳細はご確認ください。

ケガ・後遺障害・死亡の場合は、自賠責保険で足りない部分を任意保険の対人賠償で担う形になります。自賠責保険に加入するのは必須であるのですが、任意保険の対人賠償に加入することも大事であると考えます。また任意保険の対人賠償は、自賠責保険の補償部分の上乗せ保険であるといえます。どちらかが欠けても本来の保険の機能が発揮できなくなる恐れがあります。加入忘れなどの無いように十分に注意しましょう。

自賠責保険は、被害者救済を目的にした保険制度ではありますが、支払い基準の中に被害者の過失割合によって減額される制度が設けられています。一般的に70%未満の過失割合であれば減額はされず、それ以上の過失割合と判定されると支払額が減額され、100%の過失割合の時には支払われないことになっています。

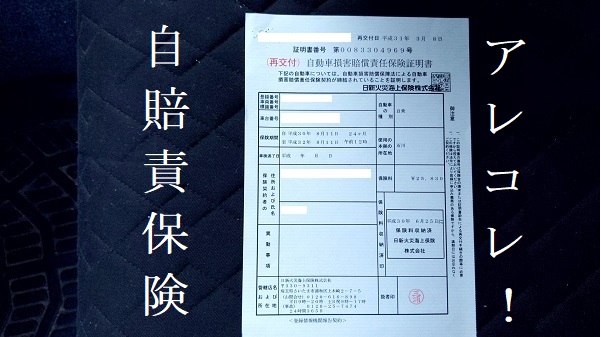

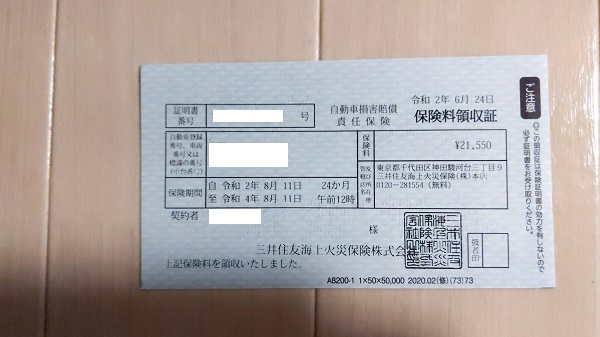

車検証入れなどにある自賠責保険を一回見てみましょう。

引用:筆者撮影画像

自賠責保険を発行してもらうと、自動車損害賠償責任保険証明書の他に、自賠責保険のご案内、そして保険料領収証が入っていると思います。証明書以外の書類に一度目を通しておくことも大事であるといえます。自賠責保険の保険料が変わっていることが見えてきたりもします。これは、自賠責保険の払い出しの大小(用途車種別)によって保険料改定が行われるためです。

筆者ワンポイント情報!

自賠責保険では、事故の際によく使われる過失割合に応じた加害者、被害者という概念ではありません。仮に事故自体は、加害者側であってもその方がケガをしている場合は、自賠責保険上では被害者という呼び方になります。またケガした人は、ご自身の自賠責保険を使用するわけではなく相手の車にかかっている自賠責保険を使用して治療したりすることになります。

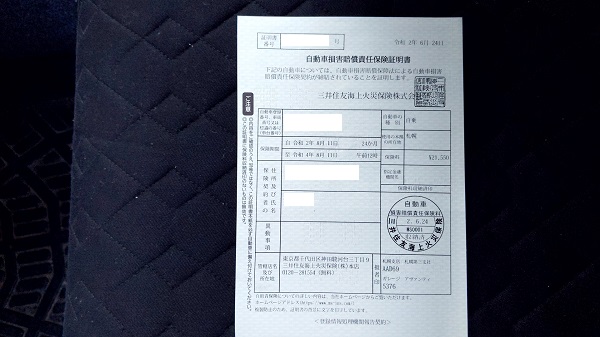

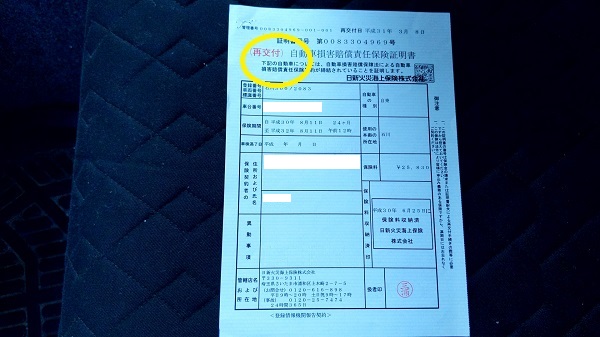

再発行や名義変更の重要性

引用:筆者撮影画像

自賠責保険自体は、運転する人にかかっている保険ではなく、その車にかかっている保険です。そのため、もしあなたが友人から譲り受けた車の自賠責保険の名義を変更していなかったとしても、事故などで被害者が出た際には、自賠責保険は支払われる仕組みです。

それでも、自賠責保険の名義を変更しておくことは重要であると考えます。一番大きな理由は、自賠責の名義人と実際の所有者が違うことで、自賠責保険の払い出しがスムーズにいかないといったトラブルがあるからです。また更新の失念の可能性や元の持ち主の個人情報漏洩の可能性があるからです。

また自賠責保険を紛失してしまった場合は、実際に事故が起きた時に警察に自賠責保険の提出を求められても速やかに出せなくなります。迅速に再交付してもらうのが良いといえます。名義変更も再交付も、自賠責損害賠償責任保険証明書の右下にある発光場所(○○保険など)に連絡することで、必要書類などを取り付けて手続することができます。

まとめ

車に掛かっている自賠責保険(強制保険)って、どういう保険?をまとめると

- 自賠責保険(強制保険)は、公道を走るすべての車にかけていなければならない保険です。

- 対象は、人のケガ」、後遺症、死亡の補償になります。

- 名義変更や紛失の際は、直ちに手続きを取るのが良いでしょう。

今回は、自賠責保険のお話をしました。万が一かかっていない(車検切れの可能性もある)状態で、事故などを起こしてしまうと非常に大変な問題になることがわかります。自賠責保険の重要性や役割を理解することで、その大切さを知ることもできるでしょう。