皆さんの中には、保険会社の用語にある免責事項や免責金について詳しい方もいらっしゃるかと思います。一方で「それって何?」という方もいらっしゃるかもしれません。実は免責事項や免責金といった用語は、保険使用の時に重要なことでもあります。ここでは、対物や車両においての免責事項や免責金の内容などを解説していきます。

対物賠償や車両賠償の免責事項ってなに?

引用: https://www.ac-illust.com/main/search_result.php?search_word=%E8%87%AA%E5%8B%95%E8%BB%8A%E4%BA%8B%E6%95%85%E3%80%80%E9%9B%BB%E6%9F%B1&sl=ja&qt=&qid=&creator=&ngcreator=&nq=&srt=dlrank&orientation=all&format=all&color=all(無料画像)

免責とは?一般的に保険会社の言う免責事項とは、損害が発生した場合でも保険会社が保険金を支払う責任を負わないことを指しています。保険会社の免責事項=「保険金が支払われない範囲」・「保険金を支払わない場合」という文言で重要事項説明書や約款に記載されることで、加入者に通知されています。

免責事項=「保険金が支払われない範囲」・「保険金を支払わない場合」

①対物賠償での主な免責事項

- 保険契約者(被保険者)の故意や重過失によって発生した損害について

- 親族間(自身・父母・配偶者・子・同居の親族など)に起きた損害について

- 競技中に起きた損害について

- 戦争や暴動などによって起きた損害について

- 台風・洪水・高潮・地震・噴火・津波などによって生じた損害について

対物保険の場合に特に注意しないとならないのは、台風・洪水・高潮・地震・噴火・津波などによって生じた損害です。一般的に不可抗力で起きた相手への損害となるため、保険会社では免責としています。

②車両保険での主な免責事項

- 保険契約者(被保険者)の故意や重過失によって生じた損害について

- 詐欺行為による損害の請求について

- 酒気帯び・無免許運転・麻薬などの正常な運転ができない状態での損害について

- 自然消耗や錆の損害について(経年劣化)

- 競技中の損害について

- タイヤのみの損害について

- 国や公共団体の公権力行使による損害について

- 戦争や暴動などによって起きた損害について

- 地震・噴火・津波などによって生じた損害について

- 違法改造部分の損害について

車両保険の場合に特に注しなければならないことは、酒気帯び・無免許運転・麻薬などの正常な運転ができない状態で起きた自身の車への補償は行われない点です。

また車両保険には、一般的な車両保険と保険料を下げるために、限定的車両保険というのがあります。この場合、限定された方の車両保険は免責事項範囲が広くなっていることに注意しましょう。

上記の内容が、保険会社がおおむね免責事項としています。これ以外に保険契約自体での免責事項もあります。例えば夫婦限定特約を付けていたのに、知り合いが運転して事故を起こした場合や、年齢制限を35歳以上にしていたのに、20歳の息子が運転して事故を起こした場合など。

対物賠償や車両補償の免責金ってどういう意味?

引用:https://www.ac-illust.com/main/detail.php?id=176464&word=%E8%87%AA%E5%8B%95%E8%BB%8A%E4%BA%8B%E6%95%85&searchId=110267597(無料画像)

対物賠償や車両賠償には、免責金の設定ができる保険会社が多いです。免責金とは、保険会社が認めた(協定)した損害金額から契約時に設定した免責金を差し引いて支払うことに当たります。契約者の負担となるということです。

もちろん免責金がゼロの場合と免責金が5万円や10万円などのでは、支払う保険料は免責の設定が付いている方が安く、免責金額が高い方がさらに安いというメリットもあります。

一方で、もしも事故が発生し対物賠償や車両補償を使用することになった際は、設定された免責金額が自己負担になるということです。また仮に車両補償の免責金を10万円にしていて、5万円のバンパー修理が発生した場合は、免責内損害ということで全額自己負担になります。

免責金の設定は、保険料の安い高いだけでなく、どのような場面で自己負担が発生するのかなども検討して設定するのが良いと考えます。

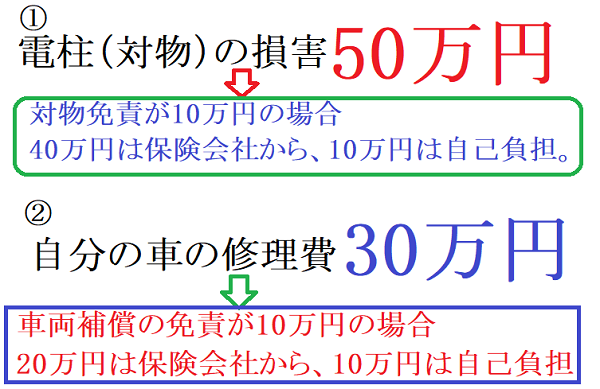

免責金の具体例

引用:筆者作成画像

対物賠償 無制限(免責10万円) 一般的な車両保険200万円(免責10万円)という保険に加入していたとします。

上記の画像を例にとって解説します。

事故状況、雨の中運転していたら、車がスリップしてしまい、運悪く電柱に車をぶつけてしまい、車と電柱が破損してしまった事故が発生してしまいました。電柱を現状復旧するのに50万円かかり、自身の車を修理するのに30万円かかることになりました。

- 電柱の賠償額50万円は、40万円が保険会社から支払われ、10万円は自己負担。

- 自身の車の修理代30万円は、20万円が保険会社から支払われ、10万円は自己負担。

どうでしょうか、保険料は免責ゼロよりは安くなりますが、実際に事故が起きた時の自己負担額大きいとも考えられます。免責金の設定は、自身のお財布に直結することになりますので、慎重に検討するのが良いと思います。

まとめ

対物賠償や車両補償についている免責事項や免責金って?をまとめると

- 免責という言葉には、大きく分けて免責事項と免責金という二つの意味があります。

- 免責事項は、保険会社が保険金を支払えない内容で、免責金は、損害額の自己負担額を意味します。

- 免責金の設定は、実際に事故が起きた時の自己負担なので慎重に設定するのが良いでしょう。

今回は、免責事項や免責金のお話をしました。皆さんの中にはその意味を十分理解している方もいると思います。保険会社が使用している用語って難しいと感じる方もいるかと思います。この言葉を全く聞いたことがないという方などに向けて解説しました。